上一期专栏,Cindy和大家聊了什么是租售比,其含义可以简单理解为:“在保持当前的房价和租金条件不变的情况下,完全收回投资需要多少个月”。我们也提到了,目前大部分的网络言论都认为,租售比一般界定为1∶200至1:300之间,如一般而言,按照国际经验,在一个房产运行情况良好的区域,应该可以在200-300个月内完全回收投资。如果少于200个月(17年)就能收回投资,说明这个地区有较高的投资价值;如果一个地区需要高于300个月(25年),比如1200个月(100年)才能回收投资,则说明该地区有潜在的房产泡沫风险。

下面我们结合温哥华的实际情况,对大温地区的公寓楼单位的租售比平衡点进行一下测算。

我们以温哥华实际物业为例,据加国租屋网站PadMapper发表的最新数据显示,2017年2月份,市内一个2 bedroom单位的平均租金为3150元。

同时根据betterdwelling的数据,温哥华在2016年底的condo均价约在52万左右。

我们认为采用10.05%的年增值率对于温哥华的公寓式单元是不可持续的。根据我们合作单位的UBC经济科研机构的测算,年3.5%的公寓单元价值增速是比较可以持续的。

在前文中我们提到了,影响租售比的主要因素有:

地税

金融市场的类似风险产品回报率

通货膨胀率

交易佣金费率(律师费、买卖经纪人费用)

保险费用

物业管理费

地区房地产价格年均涨幅

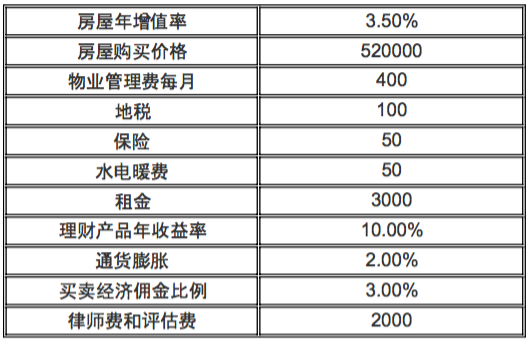

我们结合实际数据为以上因素估值:

在以上假设下,我们来比较租房和全款买房这两种行为在30年后的净值。

初始拥有52万的购房款,房租随着通货膨胀率每年增长。手里的现金投资于理财产品,年收益为10%。

另外一种情况是全款买房。虽然不用付房租,但是要支付地税、水电暖、保险、物业管理费。每年房屋价值增值3.5%,为了与租房横向比较,我们加入了每一年的买卖律师费用和经济费用。

在以上情况下我们测算出来,如果比较租房和全款买房,温哥华公寓单元均衡租售比是1:166.67。(均衡租售比即在这一比例下,租房和买房在30年后的净值将会持平)

温哥华市场2月份的公寓单元市场房租均价是3150,房价均价是526300。那么3150:526300的实际租售比是167.07,与均衡租售比非常接近,忽略统计误差问题的话可以认为:针对全款买房的人而言,目前温哥华公寓单元的吸引力不大。租房与买房在30年后的收益持平。因为租房的人将多余的现金流去运作类似风险的理财产品能够得到差不多的收益。

重点来了:

针对使用房屋贷款来买房的人,能够接受的真实均衡租售比又是多少呢?

同样基于以上的假设,初始拥有52万的购房款,

如果去租房的话,房租随着通货膨胀率每年增长。手里的现金投资于理财产品,年收益为10%。

另外一种情况是使用贷款买房。假设需要20%的首付款,剩余的80%资金可以投资到类似风险的理财产品里去。虽然不用付房租,但是要支付地税、水电暖、保险、物业管理费和房贷月供。每年房屋价值增值3.5%,为了与租房横向比较,我们加入了每一年的买卖律师费用和经济费用。

在以上情况下我们测算出来,如果比较租房和利用20%首付款,使用80%的房屋贷款来杠杆买房,温哥华公寓单元均衡租售比是1:325。(均衡租售比即在这一比例下,租房和买房在30年后的净值将会持平)。

温哥华市场2月份的公寓单元市场房租均价是3150,房价均价是526300。那么3150:526300的实际租售比是167.07,与均衡租售比差距近一倍。可以认为:针对利用房屋贷款买公寓楼单元的人而言,目前温哥华公寓单元的吸引力很大。按照目前的房屋均价,月租在1600元以上,都意味着贷款买房的人比租房的人收益更大。目前是3150的月租,很显然买房的获利空间还是很充足的。对于考虑贷款投资温哥华公寓单元的华人,本文的参考意义还是很足的。

简单分割线

我们安泊房贷的专家Cindy开设本专栏的心愿,就是希望我们华人群体能够更高效的利用房贷这个杠杆,更有效的规避房贷操作过程中的一些错误,让我们共同把我们在海外的新家建设的更好!我们安泊房贷立足于温哥华,长久以来致力于服务华人新移民群体的房屋首次和二次贷款。如果还有更多问题,安泊房贷投资公司Cindy欢迎您前来公司面询。我们的办公地点设在温哥华的richmond,具体地址是#415 – 5900 No.3 Road, Richmond BC Canada, V6X 3P7

当然,也欢迎您致电Tel: +1 (866) 268-0328 进行电话咨询。期待您的光临!